あけましておめでとうございます。

本年もよろしくお願いいたします。

さて、2022年12月16日に与党より公表されました「令和5年度税制改正大綱」にて

生前贈与の改正がありました。

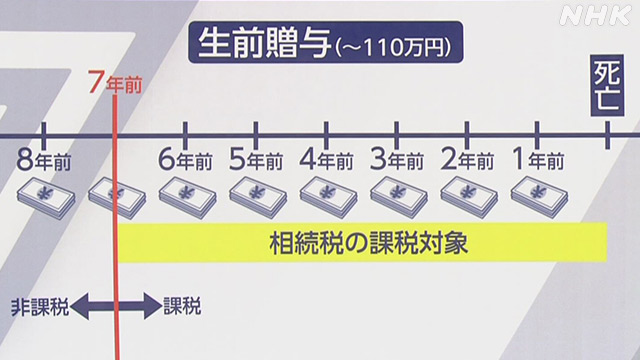

そもそも生前贈与については、相続税申告で相続財産に加算する必要がありますが、その加算する期間が3年間から7年間へ延長されました。

下記、太字の「3年」が「7年」になる見込みです。

改正は2024年1月1日以後の贈与から適用される見込みです。

なお、緩和措置として、今回延長となる4年間に受け取った贈与のうち100万円までは、「贈与の記録・管理に係る事務負担を軽減する観点」から課税対象とはならない(控除)となるようです。

※毎年でなく、4年間合計で100万円までの控除ですので注意が必要です。

(以下、生前贈与加算の内容)

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前3年以内(ここが7年前)(死亡の日からさかのぼって3年前(7年前)の日から死亡の日までの間)に暦年課税に係る贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。

また、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。

加算される価額の基になる贈与財産の範囲と控除する贈与税額は次のとおりです。

(注) 被相続人から相続や遺贈により、租税特別措置法第70条の2の2(直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税)第12項第2号および租税特別措置法第70条の2の3(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)第12項第2号に規定する管理残額以外の財産を取得しなかった人(相続時精算課税に係る贈与によって財産を取得している人を除きます。)については、相続開始前3年以内に被相続人から暦年課税に係る贈与によって取得した財産であってもその価額は、相続税の課税価格に加算されません。

加算する贈与財産の範囲

被相続人から生前に暦年課税に係る贈与によって取得した財産のうち相続開始前3年以内(ここが7年以内)に贈与されたものです。3年以内(7年以内)であれば贈与税がかかっていたかどうかに関係なく加算します。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

加算しない贈与財産の範囲

被相続人から生前に贈与された財産であっても、次の財産については加算する必要はありません。

(1) 贈与税の配偶者控除の特例の適用を受けているまたは受けようとする財産のうち、その配偶者控除額に相当する金額

(2) 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

(3) 直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

(上記の金額のうち、贈与者死亡時の管理残額については、相続等により取得したものとみなして、相続税の課税価格に加算される場合があります。)

(4) 直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

(上記の金額のうち、贈与者死亡時の管理残額については、相続等により取得したものとみなして、相続税の課税価格に加算される場合があります。)

この他、今回改正で「相続時精算課税制度」について、課税価格から110万円の控除ができるようになること等ありますので、2023年中に、どう贈与していくのが良いのか、担当者と相談ください。

高澤